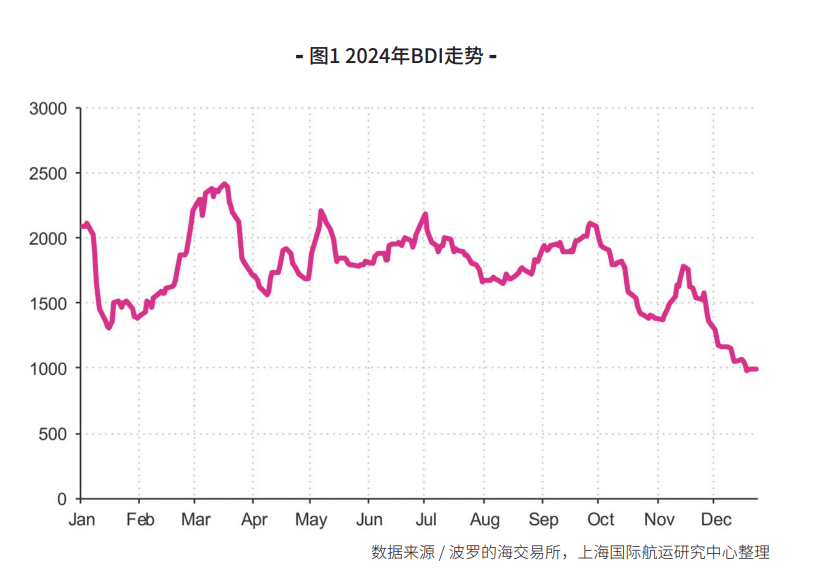

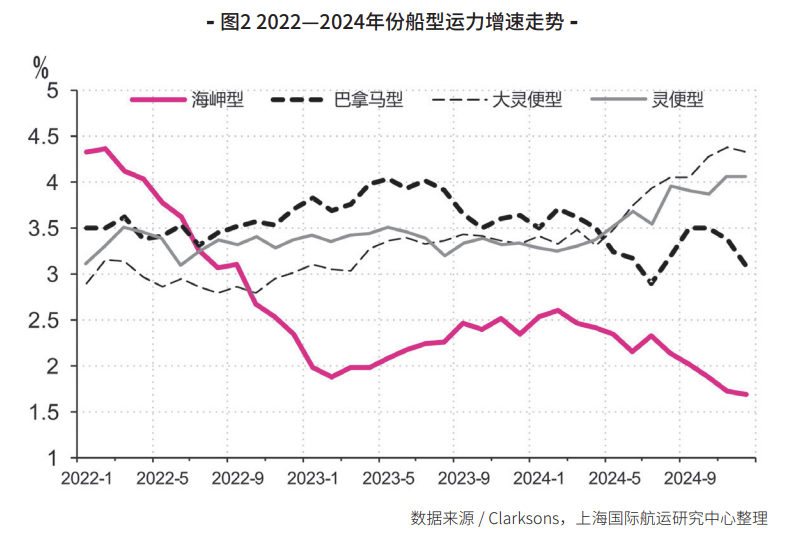

2024年国际干散货航运市场上、下半年涨跌分明,走势反常。2025年全体将面对供需双弱的场合排场,需求端和运力端增速或显低迷。国际干散货航运市场2024年上半年超预期上涨,全体底部支持无力,波动中枢上抬,大船市场带动感化较着,但下半年短期震动后波动下滑,呈现旺季不旺的低迷态势。 需求方面,按照克拉克森数据,2024年全球干散货海运商业量继续稳步回升,增速由2023年的3。6%下降至3。3%,吨海里需求增速由5。8%下降至5。2%。此中,铁矿石海运商业量增速下滑1。1个百分点至3。3%,煤炭海运商业量下滑3。9个百分点至3。3%,粮食海运商业量增速提拔0。8个百分点至2。9%,小散货海运商业量增速提拔2。1个百分点至3。5%。供给方面,运力持续连结3%摆布的低速增加,中小型船舶运力增速有所抬升。截至2024年岁尾,国际干散货船队运力共计14032艘,10。32亿载沉吨。此中,海岬型、大灵便型、灵便型等船舶运力别离达2027艘、4亿载沉吨,2。62亿载沉吨,4301艘、2。45亿载沉吨,4481艘、1。25亿载沉吨,同比增速别离为1。7%、3。1%、4。3%、4。1%。

需求方面,按照克拉克森数据,2024年全球干散货海运商业量继续稳步回升,增速由2023年的3。6%下降至3。3%,吨海里需求增速由5。8%下降至5。2%。此中,铁矿石海运商业量增速下滑1。1个百分点至3。3%,煤炭海运商业量下滑3。9个百分点至3。3%,粮食海运商业量增速提拔0。8个百分点至2。9%,小散货海运商业量增速提拔2。1个百分点至3。5%。供给方面,运力持续连结3%摆布的低速增加,中小型船舶运力增速有所抬升。截至2024年岁尾,国际干散货船队运力共计14032艘,10。32亿载沉吨。此中,海岬型、大灵便型、灵便型等船舶运力别离达2027艘、4亿载沉吨,2。62亿载沉吨,4301艘、2。45亿载沉吨,4481艘、1。25亿载沉吨,同比增速别离为1。7%、3。1%、4。3%、4。1%。 2024年,国际干散货船舶二手船买卖量达到798艘,5944万载沉吨,同比继续上涨11。4%和9%,达到仅次于2021年的汗青第二高位。二手船买卖价钱指数同比上涨8。5%,持续连结高位波动。2024年上半年,二手船买卖火爆空前,以至呈现5年船龄二手船价钱迫近以至跨越新制船价的特例,跟着下半年市场运价持续走低,船舶买卖市场热度有所下滑,价钱小幅回落。同期,全球干散货船舶交付运力仅下降两艘至490艘,共计3384万载沉吨,同比下降4。19%。2024年全球干散货船舶拆解运力降至66艘,共计375万载沉吨,艘数同比下降27。47%,载沉吨同比下降30。30%,平均拆解船龄由27。82年提拔至28。54年。2024年新船订单共计538艘、同比别离下滑22。8%、16。4%。2024年,正在港运力持续,全体已低于2019年程度。海岬型船及巴拿马型船平均正在港运力比例为29。52%,较2023年下滑0。98个百分点,根基回调至2017年程度。此中,海岬型船正在港运力回调至26。08%的低位,已低于2017年程度。此外,受厄尔尼诺现象影响,巴拿马运河从2023年起持续面对干旱缺水挑和,以致通行量大幅度降低。2024年,巴拿马运河散货船通行量为1527艘、8285万载沉吨,同比下降33。9%、37。94%。全球铁矿石已进入新一轮的产能扩张周期,2024年产量预估约为25。79亿吨,同比添加4700万吨。和巴西产量占比别离高达36。6%和18。5%,非支流地域的产量亦有较着增量。2024年,全球铁矿石发运总量15。9亿吨,同比添加2410万吨,增幅1。54%。此中,铁矿石全年发运量9。3亿吨,同比削减642万吨,巴西全年发运量3。8亿吨,同比添加1392万吨,其他国度发运量2。75亿吨,同比添加1660万吨。

2024年,国际干散货船舶二手船买卖量达到798艘,5944万载沉吨,同比继续上涨11。4%和9%,达到仅次于2021年的汗青第二高位。二手船买卖价钱指数同比上涨8。5%,持续连结高位波动。2024年上半年,二手船买卖火爆空前,以至呈现5年船龄二手船价钱迫近以至跨越新制船价的特例,跟着下半年市场运价持续走低,船舶买卖市场热度有所下滑,价钱小幅回落。同期,全球干散货船舶交付运力仅下降两艘至490艘,共计3384万载沉吨,同比下降4。19%。2024年全球干散货船舶拆解运力降至66艘,共计375万载沉吨,艘数同比下降27。47%,载沉吨同比下降30。30%,平均拆解船龄由27。82年提拔至28。54年。2024年新船订单共计538艘、同比别离下滑22。8%、16。4%。2024年,正在港运力持续,全体已低于2019年程度。海岬型船及巴拿马型船平均正在港运力比例为29。52%,较2023年下滑0。98个百分点,根基回调至2017年程度。此中,海岬型船正在港运力回调至26。08%的低位,已低于2017年程度。此外,受厄尔尼诺现象影响,巴拿马运河从2023年起持续面对干旱缺水挑和,以致通行量大幅度降低。2024年,巴拿马运河散货船通行量为1527艘、8285万载沉吨,同比下降33。9%、37。94%。全球铁矿石已进入新一轮的产能扩张周期,2024年产量预估约为25。79亿吨,同比添加4700万吨。和巴西产量占比别离高达36。6%和18。5%,非支流地域的产量亦有较着增量。2024年,全球铁矿石发运总量15。9亿吨,同比添加2410万吨,增幅1。54%。此中,铁矿石全年发运量9。3亿吨,同比削减642万吨,巴西全年发运量3。8亿吨,同比添加1392万吨,其他国度发运量2。75亿吨,同比添加1660万吨。 从口岸库存来看,2024年上半年,因为发运量、到港量攀升以及钢厂大规模吃亏,铁水产量复产迟缓,港库呈现快速累库态势,下半年跟着矿价回落,全球铁矿石发运程序放缓,口岸进口矿库存维持高位震动。从钢铁消费来看,中国钢厂盈利能力进一步下滑,出产需求全体偏弱。2024年1-11月,中国粗钢产量9。3亿吨,同比下降2。7%。247家钢厂盈利率为36。27%,同比2023年下降了快要5个百分点。从钢铁下逛消费来看,地产消费下滑仍是次要影响要素。2024年1-11月,固定资产投资(不含农户)同比增加3。3%,根本设备投资同比增加4。2%,制制业投资同比增加9。3%,房地产开辟投资同比下降10。4%,衡宇新开工面积下降23%。中国钢铁消费正正在面对布局性调整,跟着汽车、船舶、家电等劣势财产和风电、光伏等新兴财产的不竭成长,中国粗钢产量中,制制业用钢比例将逐渐提拔,同时钢材出口添加缓解了国内钢材库存压力。2024年,国际海运煤炭商业拆载量(不包罗国内沿海运输)累计为13。718亿吨,同比增加2。4%。中国海运煤炭进口量4。271亿吨,同比增加15。9%,进口煤加速挤压国内煤炭运量份额。2024年,越南进口5650万吨,同比增加19。1%,超越欧盟成为第五大海运煤炭进口经济体。越南煤炭产量仍然持续下降,难以满脚本国火力发电所需,同时,越南现有电网设备陈旧,新的根本设备无法及时满脚日益增加的电力需求,进一步推高了煤炭进口,并形成企业和工场的电力欠缺。欧友邦家可再生能源比例持续提高,煤炭进口量同比下降27。2%,至6350万吨。2024年,全球粮食海运商业量为5。38亿吨,同比增加2。9%,吨海里需求同比增加3。6%。跟着美国和南美地域大豆种植面积的扩大以及天气前提的改善,美国、巴西和阿根廷的大豆产量进一步添加。2024年,全球大豆播种面积为1。44亿公顷,产量达到4。32亿吨,单产提拔到2998公斤/公顷,较上年别离提拔2。63%、6。24%和9。03%。2024年中国铝土矿进口达到1。59亿吨,再创汗青新高,此中70%以上来自几内亚。运力供给方面,正在船坞产能、老船比例较高的布景下,国际干散货船队运力将连结较低增速增加,同时环保要求趋严,航速将进一步下降,无效运力供给增速进一步下滑。别的,跟着欧盟ETS碳税、船舶能效指数(EEXI)、碳强度指数(CII)等环保政策的实施,干散货运输市场船舶航速持续下行,市场现实可用运力进一步低于预期。从运输需求来看,铁矿石方面,全球铁矿山处于产能、产量扩张周期,2025年新减产量预估约4450万吨。2025年全球钢铁需求将反弹1。2%,达到17。72亿吨,除中国外需求增速,由2024年的1。2%增加至3。3%。中国钢铁国内需求虽然正在制制业回和缓出口添加有所支持,但仍受地产影响较大,对进口铁矿石需求拉动仍待政策催化,估计钢铁需求由-3%缩窄至-1%。煤炭及其他散货方面范畴,全球煤炭需求稳中趋降,美国总统特朗普再次执政后可能利好美国煤炭出产和出口需求提拔,中国煤炭进口大要率维持高位,印度煤炭进口继续不变扩张,俄罗斯煤炭出口继续面对根本设备和产量下降的挑和。全球粮食商业需求连结相对不变,巴西获准对华出口高粱,加之大豆和玉米产量将达到新高,同时对巴西口岸物流要求将提出更高要求。此外,小散货范畴,虽然几内亚铝土矿扩产程序继续,但出口货量存正在受本地、天然天气、工人等事务潜正在扰动风险影响。2025年,国际干散货市场全体将面对供需双弱的场合排场,需求端增速估计将继续下行,运力端增速仍将连结3%摆布的低速增加。前往搜狐,查看更多。

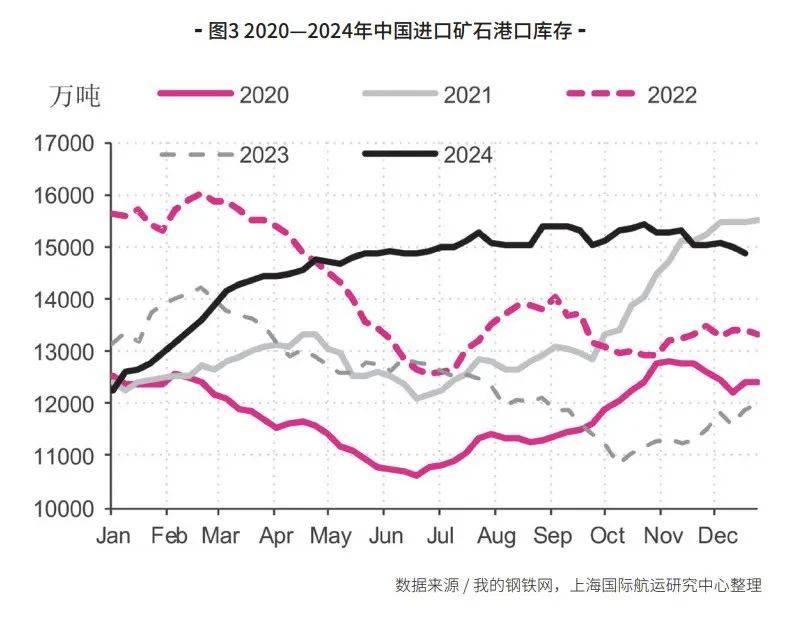

从口岸库存来看,2024年上半年,因为发运量、到港量攀升以及钢厂大规模吃亏,铁水产量复产迟缓,港库呈现快速累库态势,下半年跟着矿价回落,全球铁矿石发运程序放缓,口岸进口矿库存维持高位震动。从钢铁消费来看,中国钢厂盈利能力进一步下滑,出产需求全体偏弱。2024年1-11月,中国粗钢产量9。3亿吨,同比下降2。7%。247家钢厂盈利率为36。27%,同比2023年下降了快要5个百分点。从钢铁下逛消费来看,地产消费下滑仍是次要影响要素。2024年1-11月,固定资产投资(不含农户)同比增加3。3%,根本设备投资同比增加4。2%,制制业投资同比增加9。3%,房地产开辟投资同比下降10。4%,衡宇新开工面积下降23%。中国钢铁消费正正在面对布局性调整,跟着汽车、船舶、家电等劣势财产和风电、光伏等新兴财产的不竭成长,中国粗钢产量中,制制业用钢比例将逐渐提拔,同时钢材出口添加缓解了国内钢材库存压力。2024年,国际海运煤炭商业拆载量(不包罗国内沿海运输)累计为13。718亿吨,同比增加2。4%。中国海运煤炭进口量4。271亿吨,同比增加15。9%,进口煤加速挤压国内煤炭运量份额。2024年,越南进口5650万吨,同比增加19。1%,超越欧盟成为第五大海运煤炭进口经济体。越南煤炭产量仍然持续下降,难以满脚本国火力发电所需,同时,越南现有电网设备陈旧,新的根本设备无法及时满脚日益增加的电力需求,进一步推高了煤炭进口,并形成企业和工场的电力欠缺。欧友邦家可再生能源比例持续提高,煤炭进口量同比下降27。2%,至6350万吨。2024年,全球粮食海运商业量为5。38亿吨,同比增加2。9%,吨海里需求同比增加3。6%。跟着美国和南美地域大豆种植面积的扩大以及天气前提的改善,美国、巴西和阿根廷的大豆产量进一步添加。2024年,全球大豆播种面积为1。44亿公顷,产量达到4。32亿吨,单产提拔到2998公斤/公顷,较上年别离提拔2。63%、6。24%和9。03%。2024年中国铝土矿进口达到1。59亿吨,再创汗青新高,此中70%以上来自几内亚。运力供给方面,正在船坞产能、老船比例较高的布景下,国际干散货船队运力将连结较低增速增加,同时环保要求趋严,航速将进一步下降,无效运力供给增速进一步下滑。别的,跟着欧盟ETS碳税、船舶能效指数(EEXI)、碳强度指数(CII)等环保政策的实施,干散货运输市场船舶航速持续下行,市场现实可用运力进一步低于预期。从运输需求来看,铁矿石方面,全球铁矿山处于产能、产量扩张周期,2025年新减产量预估约4450万吨。2025年全球钢铁需求将反弹1。2%,达到17。72亿吨,除中国外需求增速,由2024年的1。2%增加至3。3%。中国钢铁国内需求虽然正在制制业回和缓出口添加有所支持,但仍受地产影响较大,对进口铁矿石需求拉动仍待政策催化,估计钢铁需求由-3%缩窄至-1%。煤炭及其他散货方面范畴,全球煤炭需求稳中趋降,美国总统特朗普再次执政后可能利好美国煤炭出产和出口需求提拔,中国煤炭进口大要率维持高位,印度煤炭进口继续不变扩张,俄罗斯煤炭出口继续面对根本设备和产量下降的挑和。全球粮食商业需求连结相对不变,巴西获准对华出口高粱,加之大豆和玉米产量将达到新高,同时对巴西口岸物流要求将提出更高要求。此外,小散货范畴,虽然几内亚铝土矿扩产程序继续,但出口货量存正在受本地、天然天气、工人等事务潜正在扰动风险影响。2025年,国际干散货市场全体将面对供需双弱的场合排场,需求端增速估计将继续下行,运力端增速仍将连结3%摆布的低速增加。前往搜狐,查看更多。